2023年8月1日上路的新青安方案,挾著「高成數、低利率、寬限期、長天期」等優勢,成為房市滾燙的推手,尤其5年寬限期只繳息不還本,可說是最大的甜頭。但以市況來看,銀行為確保本金能回收、避免呆帳風險,新青安寬限期多數審核3年,因此專家皆斷言,今年底將掀起房貸海嘯,房貸月付金呈2.79倍跳增。

2023年8月1日上路的新青安方案,挾著「高成數、低利率、寬限期、長天期」等優勢,成為房市滾燙的推手,尤其5年寬限期只繳息不還本,可說是最大的甜頭。但以市況來看,銀行為確保本金能回收、避免呆帳風險,新青安寬限期多數審核3年,因此專家皆斷言,今年底將掀起房貸海嘯,房貸月付金呈2.79倍跳增。

「新青安的5年寬限期,我們不會給好給滿,本金遲遲不收回來就有呆帳風險,申貸新青安民眾有寬限期需求,我們會先依據意願,再用年收入計算收支狀況,通常只會給予3年。」一位公股行庫房貸專員劉小姐透露,對於寬限期,內部會以5年、3年、1年逐步審核,因此今年底會出現一波大限。

「以5年來看,銀行會去計算第6年起的本息均攤總負擔,用年收入扣掉該縣市最低生活費、信貸車貸等借款、當年度本息均攤總額之後,能否達到收支比6成,謹慎評估寬限期的年限。」她解釋,在這套審核標準下,通常以核定3年寬限期居多,「今年底會是新青安房貸戶遇到寬限期結束的魔王關卡,建議民眾現在就要精算財務、提前因應。」

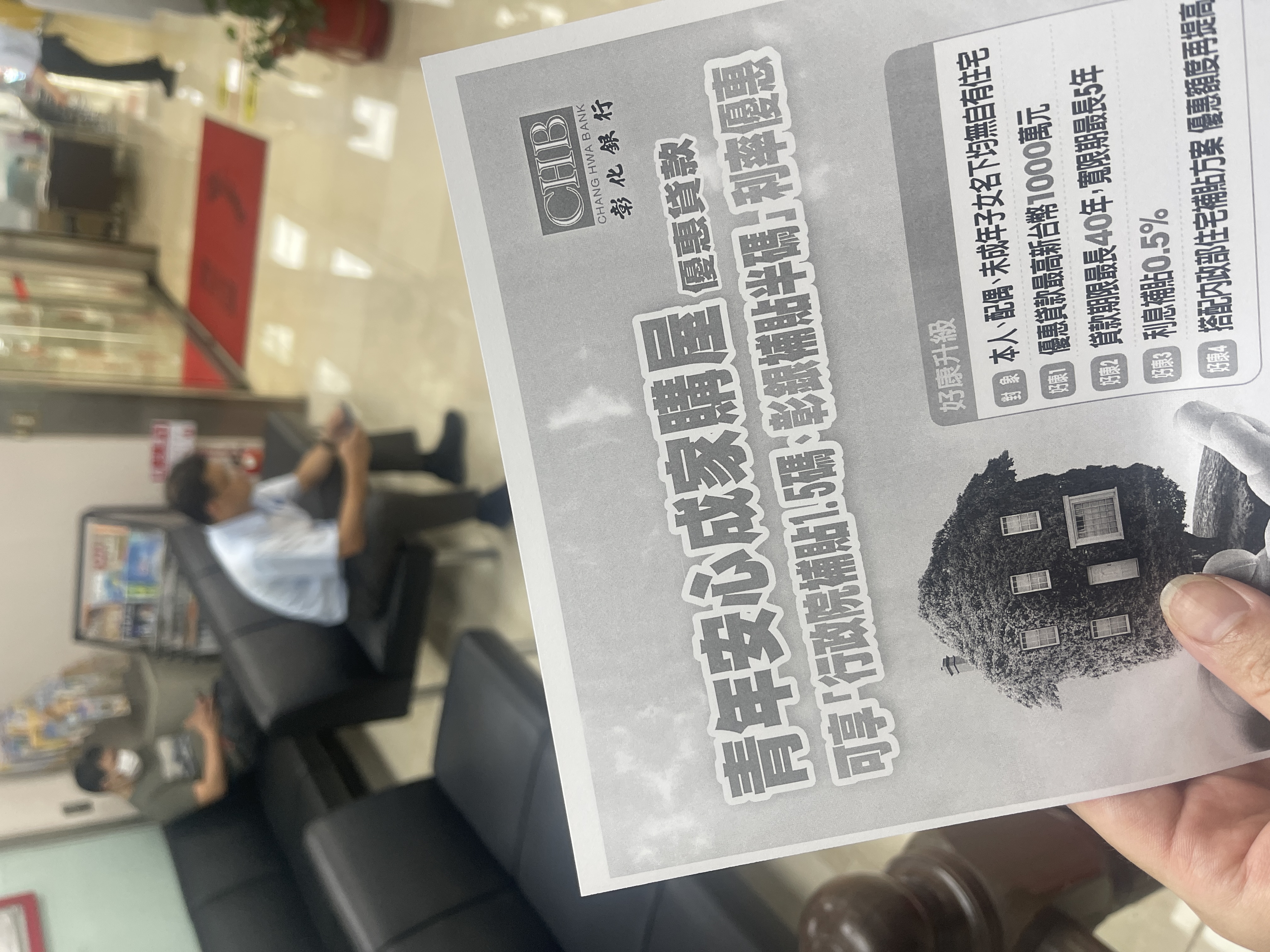

新青安在2023/8/1推出,給予貸款1,000萬元額度,最長年期40年,寬限期加長至5年,掀起申貸熱潮。台灣房屋統計財政部數據,累計至2026年1月,新青安2.0撥貸總金額達1兆1,863億元,已有15萬2,621戶撥貸,3年下來平均每月有5,087戶申請,目前申請量估算平均撥貸金額777.3萬元,相較第一波每月2千~3千戶的申請量,新青安2.0版超火熱。

而現行新青安提供半碼(行庫補貼)+1.5碼(內政部住宅基金補貼)總共2碼利率補貼,目前優惠利率為1.775%,至今年7/31到期,若無新政策推出,則利率將恢復至2.275%。

事實上,就算補貼結束、利率回彈後,新青安仍比市場上動輒2.6%的房貸利率低,「但重點不在利率,而是寬限期大限到了!」信義房屋不動產企研室專案經理曾敬德示警,房貸族現在就該提前準備,「很多人以為寬限期是政府發的紅包,卻忘了這只是把負擔往後挪,一旦寬限期過了,月付金將倍數跳增。」

以上班族大雄申辦新青安貸款1,000萬、貸款年期30年期、寬限期3年、利率1.775%計算,寬限期間繳息14,792元,期滿後且利率也取消補貼,回到2.275%,則月付金為41,336元,荷包壓力跳增2.79倍。

相關文章